Стратегический обзор

Анализ рынка телекоммуникаций

Рост ИТ-расходов на 4,2% до $4 трлн — IDC

По предварительным оценкам IDC, объем мирового ИТ-рынка в 2018 году достиг $4 трлн, увеличившись на 4,2% по сравнению с 2017-м. По итогам 2019 года прогнозируется 3-процентный спад из-за проблем в экономике, связанных с повышением пошлин на ввоз товаров, увеличением процентных ставок Федеральной резервной системы США, замедленным ростом китайского рынка и завершением цикла капитальных расходов в компаниях.

К 2022 году глобальные ИТ-расходы превысят $4,5 трлн, а самый высокий рост покажут сервисы и программное обеспечение, имеющие отношение к так называемой третьей платформе (облачные вычисления, мобильные технологии, большие данные, аналитика и социальные сервисы) и проектами цифровой трансформации. Главным драйвером сегмента ИТ-оборудования станут облачные провайдеры и их инвестиции в инфраструктуру дата-центров.

Рост ИТ-рынка ускоряется за счет корпоративного ПО — Gartner

17 октября 2018 года аналитическая компания Gartner представила уточненный прогноз по мировому ИТ-рынку. Эксперты ожидают, что расходы на информационные технологии в глобальном масштабе по итогам 2018 года достигнут $3,7 трлн, увеличившись на 4,5% относительно 2017-го. В январе исследователи предсказывали затраты на уровне $3,68 трлн и тот же рост на 4,5%. В 2017 году рынок прибавил 3,9%.

По словам аналитиков, главным драйвером роста мирового ИТ-рынка в 2018 году стало корпоративное программное обеспечение, продажи которого вырастут примерно на 10%. Модель SaaS (предоставление ПО в качестве услуги) стимулирует рост почти во всех софтверных сегментах, особенно в CRM, поскольку здесь уделяется внимание улучшению работы с клиентами. Ожидается, что в 2018 году расходы на облачные сервисы поднимутся на 22%, тогда как продажи традиционного ПО, устанавливаемого на компьютеры клиентов, возрастут лишь на 6%.

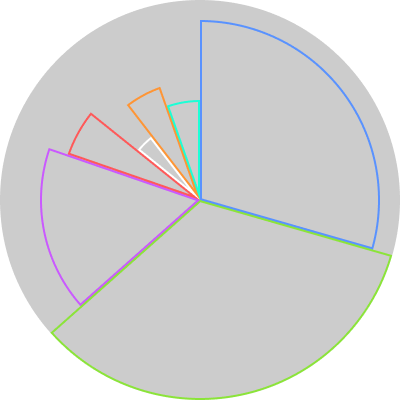

Global IT Spending Growth Forecast, by Segment

Overall IT

(2018: $3,683 B)

Communications Services

(2018: $1,427 B)

IT Services

(2018: $985 B)

Devices

(2018: $704 B)

Enterprise Software

(2018: $389 B)

Data Center Systems

(2018: $179 B)

Обзор ИКТ рынка 2018 год

За 12 месяцев 2018 года весь рынок связи в Казахстане составил 728,7 млрд тенге (2,1 млрд $ при средневзвешенном курсе тенге к доллару США на уровне 344,71) против 711,7 млрд тенге за тот же период 2017-го — операторы заработали на 17 млрд тенге больше. Рост год к году составил 2,4%. Стоит отметить что темпы роста стабильно снижаются последние годы.

Доходы от услуг междугородной и международной телефонной связи в Казахстане в 2018 году составили 28,8 млрд тенге, что на 4,1% меньше, чем в 2017 году; от услуг местной телефонной связи — 39,5 млрд тенге (на 4,4% меньше); от услуг по передаче данных по сетям телекоммуникационным проводным и беспроводным — 37,15 млрд тенге (на 25,7% больше); от интернета — 244,6 млрд тенге (на 10% больше); от услуг по распространению программ — 33,5 млрд тенге (на 10% больше); от услуг мобильной связи — 214,8 млрд тенге (на 3,4% меньше); от прочих телекоммуникационных услуг — 128,3 млрд тенге (нейтрально).

На графике ниже отражено как, с 2010 года емкость рынка, выраженная в национальной валюте, преимущественно находится на траектории роста. До 2013 года темпы роста весьма высоки — они не опускаются ниже 7,5%. Но с 2014 года резко падают, а в 2016 году мы даже видим деградацию. В целом, последние годы говорят о том, что рынок вышел на плато — с 2015 года вырос всего на 6,5%. Если сравнивать доходы, которые сгенерировал рынок в 2018 году, к тому, что было в 2017 году, то рост составил всего 2,4%. Это почти вдвое меньше, чем рост экономики Казахстана (в 2018 году она выросла на 4,1%). Причем, до середины 2018-го показатель роста доходов отрасли выглядел весьма многообещающе — около 6%. Но в итоге скатился к упомянутым 2,4%.

Обьем рынка телекоммуникаций и его структура, 2019-2018 г, млрд тенге

2010

2011

2012

2013

2014

2015

2016

2017

2018

Структура рынка по итогам 2018 года, выглядит следующим образом, три крупнейших сегмента (мобильная связь, интернет-услуги и прочие телекоммуникационные услуги) концентрируют почти 80,65% (587,7 млрд тенге из 728,7 млрд тенге) доходов всего рынка связи. Подробности на диаграмме ниже.

Структура доходов от услуг связи в Казахстане за 2018 год

Уровни проникновения сервисов

В данной части рассмотрим каким образом менялась абонентская база пользователей услуг связи. В январе 2018 года число фиксированных телефонных линий составило 3,638 млн единиц, абонентов сотовой связи — 26,67 млн, а абонентов сотовой связи, имеющих доступ к интернету — 14,07 млн. Наконец, абонентов фиксированного интернета — 2,63 млн единиц. В декабре 2018 года число фиксированных телефонных линий снизилось до 3,35 млн (-8%), абонентов сотовой связи — до 26 млн (снижение базы 2,5%), абонентов сотовой связи, имеющих доступ к интернету, возросло до 14,43 млн (+2,6%). Количество абонентов фиксированного интернета снизилось на 6% — до 2,47 млн. По итогам декабря, уровень проникновения SIM-карт в Казахстане составил 141% (показатель снижается), а доля абонентов, которые пользуются мобильным интернетом, достигла 55% (здесь, напротив, заметен рост).

Резюме

Исходя из аналитических данных рынок телекоммуникаций в 2019 год не будет отличатся значительным ростом, так как рынок находится больше в стадии стагнации чем роста, также отсутствуют видимые мощные драйверы, способные дать мощный толчок рынку. Стоит отметить что на рынок выходят потенциальные драйверы, например, такие как — 5G, продукты финансовых технологий, развитие маркетплейсов и медиа, но при этом основные доходы на рынке телекоммуникаций Казахстана основную часть генерируют интернет и голосовой трафик, а в этом сегменте изменений не ожидается.

Источник https://profit.kz